Bollinger Bantları

Bollinger Bantlarıyla ilk karşılaşmam Forex piyasasına giriş yaptığım 2014 yılında olmuştu. Küçük bir araştırma sonucu Bollinger Bantlarının hareketli ortalama ve bunun standart sapmasıyla oluşturulan bir nevi oynak bir kanal olduğunu öğrendim.

Formülün varsayılan hali aşağıdaki gibi:

- Orta Bollinger Bandı = 20 Günlük Hareketli Ortalama

- Üst Bollinger Bandı = Orta Bollinger Bandı + 2 Standart Sapma

- Alt Bollinger Bandı = Orta Bollinger Bandı – 2 Standart Sapma

Standart Sapmanın neden 2 olduğu konusu Bollinger Bantlarından daha enterasan.

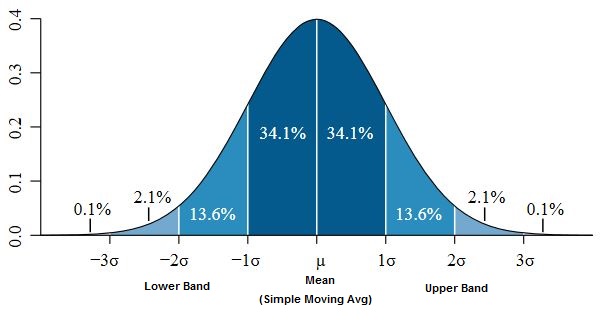

Bir normal dağılımda verinin %95.4’ü 2 standart sapmanın içine düşer. Bu 1 standart sapmada %68.2, 3 standart sapma da ise %99.8 dir.

Bu düşünce yapısı ne kadar muhteşem gelse de Merkezi Limit Teoremi gibi istatistiki tekniklerden çıkarılacak sonuçlar için periyot çok küçüktür.

Temel sorun ise fiyatların normal dağılmamasıdır. Bu gerçekten önemli ve gözden kaçırılmış olması mümkün olmayan bir durumdur

Bu konunun farkına varmam Nicholas Taleb’in Olasılıksız Görünenin Etkisi – Nassim Nicholas Taleb I kitabını okurken oldu.

Taleb, finansal kurumlar tarafından yapılan risk değerlemelerinin, tahminlerin ve diğer analizlerin piyasanın normal dağılımına göre hesaplandığını söylemiş (ki bu bariz ve açık bir bilgi) ve piyasanın normal dağılmadığını, normal dağılıma uygun hareket etmediğini ve kullanılan metodların güvenilir olmadığını sert ve net bir dille anlatmıştır.

John Bollinger gibi teknik analizde çığır açmış birinin böyle bir düşünce için bir açıklaması vardır diye düşünüp yazmış olduğu “Bollinger Bantları” kitabı okuduğumda ise durumun farkında olduğunu ancak “piyasanın normal dağıldığını varsaydığını” gördüm.

Bu varsayılma konusunu bugüne kadar hemen hiç bir yerde görmedim. Hareketli ortalama ve standart sapmalarla dinamik bir zarf yapılması, bunun yüksek ve düşüğün göreceli tanımlarını temin etmek için kullanılması güzel bir düşünce olsa da bir metod bulunup “Fiyatların normal dağılım göstermediğine ve piyasaların çoğu kişinin düşündüğü gibi basit sistemler olmadığına dair kanıtların ağırlığını kabul ediyoruz” minvalinde bir açıklama bana göre ” temeli varmış gibi gözüken ancak olmayan yine de piyasa katılımcıları tarafından parametreleri değiştirilerek ya da üzerinde çeşitli senaryolar kurulabilecek bir araç” ‘tan fazlası değildir.

Buna rağmen ( diğer her şeyde olduğu gibi Bollinger Bands’ta) trend başlangıç ve sonlarını belirleme de, fiyat ile trendin ilişkisinde kullanılabilir. Ayrıca oynaklık tespitinde de yoğun olarak kullanılmaktadır ki ortalama ve ortalamanın standart sapmasıyla oluşturulduğundan şaşırmamak gerekir.

Bollinger Bantları kitabının 196. sayfasının 13. maddesiyle yazımı noktalıyorum:

Bantların oluşturulmasında standart sapma hesaplaması kullanımına dayalı istatistiksel varsayımlarda bulunmak konusunda dikkatli olun. Bollinger Bantları’nın kullanıldığı çoğu yerde örneklem büyüklüğü istatistiksel önem açısından fazlasıyla küçük ve ilgili dağılımlar nadiren normaldir.