Öğrenci Kredisiyle Borç Değil Kar Yapmak

Üniversiteye başladığımız yılda kyk tarafından verilen krediler, yatırım olarak değerlendirilseydi neler olurdu? Sıfırdan küçük bir meblağ yaratılabilir miydi? Sıfırdan diyorum, çünkü kyk 5 yıl boyunca kredi verip, kredi bitiminden 2 yıl sonra aldığımız kadar sürede krediyi ödememizi istiyor. Bu da neredeyse 12 yıla tekabül ediyor.

Şimdi 5 yıl boyunca ortalama her ay 330 lira kredi aldığımızı ve bu paraya dokunmadan yatırım yaptığımızı varsayalım. 5 yıldan sonra kredimiz kesileceğinden paramızı riski çok daha düşük faize koyalım.

Borsa; her ay kredimizi Bist30 endeksine yatırıyoruz

Dolar; her ay kredimizi dolara yatırıyoruz

Borsa-Dolar sepeti; her ay kredimizi dolara ve borsaya eşit miktarda yatırıyoruz

5 yıl sonunda ödeme zamanı gelene kadar paramızı faiz de tutuyoruz.

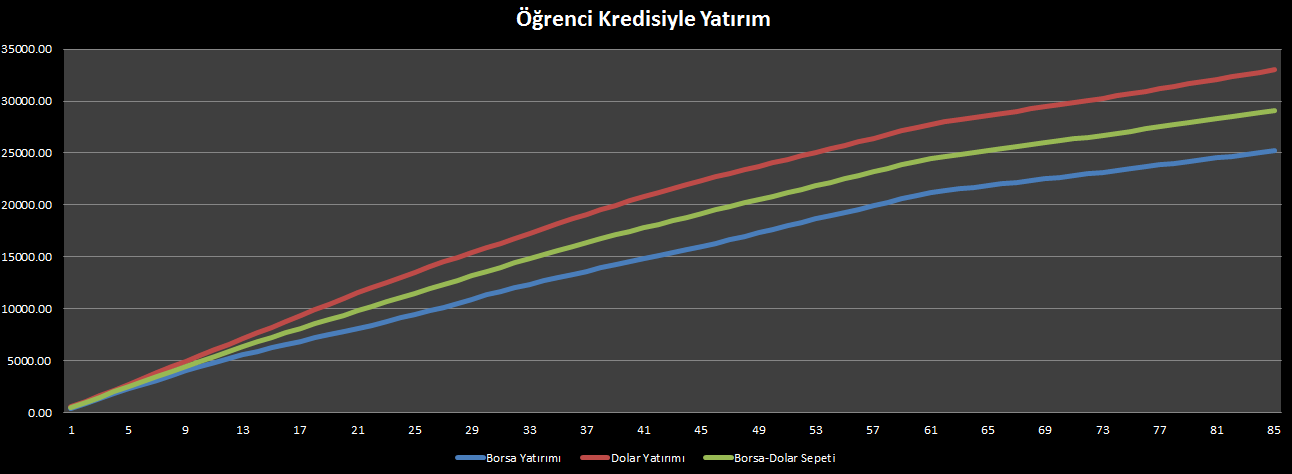

Borsa, dolar, borsa-dolar sepeti yatırımlarının Eylül 2011- Eylül 2016 durumu aşağıdaki gibidir. Grafiğin kırıldığı nokta (kazanç trendimizin düştüğü) paramızı %9 ile faize koyduğumuz noktadır.

Buna göre 5 yılın sonunda

Borsa İstanbul 30 endeksine yatırım yaptığımızda; 21000 liramız

Dolara yatırım yaptığımızda; 28000 liramız

Borsa Dolar sepetine yatırım yaptığımızda ise 24500 liramız oluyor.

Daha sonra hesabımıza para koymayı bırakıyor ve paramızı faize koyuyoruz.(Ödeme tarihi gelene kadar.)

Ödeme tarihi geldiğinde ise

Borsa İstanbul 30 endeksi hesabımızda 25000 liramız

Dolara yatırım yaptığımız hesabımızda 33000 liramız

Borsa Dolar sepetine yatırım yaptığımızda ise 29000 liramız oluyor.

Aldığımız toplam krediye Yurt içi ÜFE yi eklediğimizde miktar yaklaşık 21100 e tekbaül ediyor.

Yani kredi aldığımızda ve bunu yukarıdaki yatırım araçlarına yatırdığımızda ve borcumuzu 5 yıl vadeli değil de hemen ödediğimizde;

Cebimizde en çok 11900 Türk Lirası

En az ise 3900 Türk Lirası kalıyor.

Şimdi biraz fantazi yapalım. Diyelim ki bankadan kredimizi çekmemiz ve onla yatırım yapmamız 15 dakimamızı aldı (aslında mobil bankacılıkla birkaç dakikada hepsi tamam ama 15 dakika diyelim)

Buna göre bu işlem 5 yılda toplam 15 saatimizi alacak.

Yani 15 saat boyunca hiçbir şey yapmadan saatte en az 260, en fazla 793 lira kazanmış olacağız.

Kilit nokta; eğer ödemeyi hemen değil (hesaplanması ve anlaşılması daha kolay olsun diye hemen ödediğimizi varsaydım) de 5 yıl vadeye yaysaydık paramız 2 katı ve ya fazlasına da çıkabilirdi.

Not: Kredi kullanmadım, pişmanım.

peki parayı altına yatırsak ne olabilir

ve vadeli hesap hakkında ne düşünüyorsunuz faizden kastınız omu?

Merhaba Burak,

Altın/TL 2013 yılında ortalama 85 TL iken, şuan 130 TL 3 yılda %53 gibi bir kar getirmiş, kaldı ki bu geçmiş verinin böyle olması ileri de de böyle olacağı anlamına gelmez. Ama ben şahsen bu dönemde Ons Altın’ın düşüşünden ve USDTL’nin 3.25’ler üzeri kalıcı olacağını düşündüğümden Altın’a yatırımın daha mantıklı olabileceği kanaatindeyim. Tabi bu sadece fikir.

Diğer sorunuza gelecek olursak vadeli hesap ile kastettiğim evet faiz.

Peki sırf vadeli hesap açsak butun para oraya 0 risk olarak yine kear elde ederiz? Ya da şuanda 400tl veriliyor sanırım yarısını vadeli altın hesabına yarısını vadeli hesaba koysak bu konuda ne düşünüyorsunuz?kyk suresi doluyor iyice araştırıyorum ona göre yatırım yapıcam teşekkürler

Hangi bankayı onerirsiniz vadeli altın hesabında ona yapmayı düşünüyorum ağırlıklı olarak garanti ve ziraat var aklımda

Banka ismi vermeyeyim, internette biraz araştırarak hangi bankanın daha çok faiz verdiğini görebilirsin.

TL faize koyduğunda verilen faiz enflasyondan düşük ise paranın gerçek değeri erir. Bu da sana aslında bir şey kazandırmaz.

Soylediklerimde yanlışlık yok galiba?

Selam bu sistemi formülize edebilir misiniz? Çünkü artık ₺400 ve yatırıma ayıracağım miktarı kârıma göre ayarlamak istiyorum.

Abi ben şimdi faize girmek istemiyorum. Borsadan yürümek istiyorum. Bist30 un da bir riski yok mu? Borsa bu düşebilir bence tabi sen daha biliyosundur bu işleri.

Bir de bankalarda direk Bist30 olarak mı yatırılıyor yoksa tek tek lirketkeri seçiyomuyuz?

Teşekkürler abi

Merhaba, tabi ki her finansal ürün gibi Bist30’unda riski var. Riski azaltmak için döviz ve hisse sepeti yapabilirsiniz. Uzun vadede döviz+hisse sepeti (nominal olarak) yazımda da göreceğiniz üzere kazandırmaktadır. Döviz ve borsa genellikle ters korelasyon içindedir.

Bist30’a yatırım yapmak için Borsa Yatırım Fonlarına ve ya Bist30 Vadeli işlemlerine göz atabilirsiniz.

Not: Vadeli İşlemler çok daha riskli enstrümanlardır.

Merhaba,

Vadeli hesapta da vadesizde de altının değerine bağlı olarak hesabınızda değer değişimi olur. Vadeli de buna ek olarak faiz de kazanırsınız.

vadeli de paraya dokunulmuyor heralde ama? vadesizde dokunulabiliyor yani alım satım yapılabiliyor

Vadelide de vadeni bozup paranı kullanabilirsin.

hocam krediyi çekip vadeli tl hesabına yatırsak. daha sonra 4 yıl sonunda kredi kesilince 2 yıl gecikme süresini doldurup taksit taksit ödesek nasıl olur? Mezun olduğunda mı faiz işlemeye başlıyor yoksa kyk’nın verdiği 2 yıl mühlet bittiğinde mi? Son olarak bunu uyguladığımızda zarar etme ihtimalimiz var mı? Bankaları faiz oranları yıldan yıla değişiyor galiba. bankanın faizi kyk’nın koyduğu faizin altında kalır mı?

Bunu bende şöyle düşündüm şuan vadeler baya yüksek 16.5 gibi bir oran var yani 5 bin liraya 65-70 lira veriyor ve birikmiş 5 binim var aylık bu hesapla ben her ay düzenli 500 lira krediyi vadeliye atsam mezun olduğumda 10 bine yakın karım olcak ve cebimde en az net para 30 bin olcak harcadığım 10 bini saymıyorum . Ödeme 2 sene sonra başlıcak ve ve o 30 bini yine vadelide tutarsanız 2 sene sonunda 10 bin gibi bir para daha kazandırcak oldumu sana 40 bin ister bunun vadesiyle aylık krediyi ödersin ister harcarsın hayırlı olsun ben bu sene yapcam 😀

Güzel fikir. Ancak enflasyonun faizlerden yüksek olduğunu ve faizin yatırım aracı olmadığını da unutmamak gerek.

Yazınızı yeni gördüm. Üzerinden epey zaman geçmiş aslında. O yüzden güncel durum için tekrardan sormak istiyorum. KYK’dan kredi alıp yatırım yapmak mantıklı mı halen? Bu krediyi alıp yatırım yapmaya karar verdiysek sizce altın doğru bir tercih mi olur? Yani her ay gelen paraya dokunmayıp gram biriktirmek mantıklı mı? Değerli cevaplarınız için şimdiden teşekkürler.

Not: Ekonomiden yeni yeni anlamaya başlıyorum kusuruma bakmayın alakasız bir yere yazdıysam.

Merhaba Sayın Richard,

Şu an ki KYK dinamiklerini bilmiyorum, araştırmadım.

Ama temel mantık şu, düşük faiz ve vadeli ödemelerde o parayı görece daha yüksek bir getiri elde edeceğin bir enstrümanda kullanmak.

Bu altın olabilir, yabancı fonlar olabilir, hisse senetleri olabilir.

Piyasalar sürekli bir devinim içinde, yeni başlayan biri için portföyü çeşitlendirmek mantıklı olabilir.